兄弟们!液冷的天要塌了!

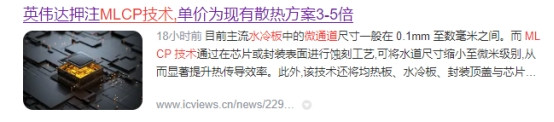

由于AI新平台Rubin与下一代Feynman平台功耗或高达2000W以上,现有散热方案无法应对。英伟达也不满足现有的液冷方案,要求供应商开发全新“微通道水冷板(MLCP)”技术。

微通道水冷板(MLCP)方案是把冷却“直接做到芯片盖板上”,通过在盖板内加工微小流道,让冷却液几乎贴身带走 GPU 热量。

值得注意的是,微通道水冷板(MLCP),单价是现有散热方案的3至5倍,水冷板、均热片成为新“战略物资”。

当前英伟达正在尝试3种液冷方案,分别是芯片直刻微通道、微通道盖板、液体喷射。目前3种方案都在测试中,但微通道方案壁垒较高,技术难度显著提升,一方面制造工艺复杂,在薄盖板上蚀刻/加工微通道,需要高精度制造和可靠性验证;另一方面是封装和密封,液体密封必须高度可靠,防止渗漏。此方案非常适合未来Rubin这种千瓦级GPU。

值得的一提的是,若GPU全面转向MLCP方案,制造成本将比现行Blackwell盖板高出5至7倍,市场预期MLCP将成为散热重组的“分水岭”。

随着AI深入发展,对算力的需求也将进一步的提升,高功率也将是必然,那么散热将持续进行技术迭代,作为全新的散热方案,具备新技术的公司有望成为最大受益者。

经过梳理和挖掘,A股具备微通道水冷板(MLCP)仅有10家,若MLCP技术确定并批量交付,那么这些公司的走势或比英维克还猛!

第一家:康盛股份

公司亮点:家电制冷管路及配件厂商,兼营新能源汽车业务,公司的冷板式与浸没式液冷技术解决方案已应用于数据中心、储能领域

MLCP核心优势:公司作为国内最早研发和应用微通道换热器技术的企业之一,在技术人才、制造工艺、质量控制等方面均积累了大量优势资源。

机构动态:二季度持股机构数17家,较一季度增加11家,合计持股3.25亿股,加仓53万股,连续5股季度加仓,主力在持续的吸筹。

业绩表现: 公司营业收入为11.8亿元,同比上升3.4%;归母净利润为895万元,同比上升723.7%。

第二家:宁波精达

公司亮点:公司30余年专注于空调换热器装备的制造,是全球全球领先的成形装备服务商。

MLCP核心优势:公司主营业务为换热器装备和精密压力机的研发、生产和销售,换热器装备包括空调换热器和冷冻、冷链换热器及汽车微通道换热器专用成形设备,分别对应空调、冷冻、冷链行业和汽车热管理系统。全球首创≤1mm微通道换热器,热交换面积提升3倍 ,高度契合AI数据中心高密度散热需求。产品已通过福建南平、杰拉德等客户验证,预计2025年MLCP业务营收占比达25% 。此外,公司自研的微通道成型设备精度达±5μm,生产成本较进口设备低40% ,为大规模量产提供了有力的技术和成本支持,有望在MLCP市场中快速扩大份额,提升市场地位。

第三家:祥鑫科技

公司亮点:精密冲压模具和金属结构件一体化解决方案提供商,公司产品用于液冷方案。

MLCP核心优势:公司在MLCP技术方面具备显著优势。其流道宽度仅0.15mm,处于行业顶尖水平,换热面积提升250% ,能够完美适配英伟达H100/RTX 5090、AMD MI300等主流AI芯片。目前,公司的液冷模组已成功应用于英伟达GB200/GB300平台,为NVL72机柜提供散热解决方案,单机柜价值量超10万元。凭借与英伟达的深度合作关系,祥鑫科技有望在MLCP技术大规模应用时抢占市场先机。

机构动态:二季度持股机构数123家,较一季度增加100家,合计持股4978万股,加仓2327万股。前十大流通股东,全部新进加仓,累计加仓1275万股;其中,董事长加仓286万股,总经理加仓219万股;5大公募基金新进加仓1343万股。

业绩表现:上半年营收35亿元,同比增长13%;归母净利润1.12亿元;机构预测,全年净利润超4亿元,同比增长21%。

第四家:英维克

公司亮点:国内领先的精密温控节能设备提供商,在储能温控行业处于领导地位,液冷技术在数据中心和算力设备领域应用广泛。

MLCP核心优势:液冷全产业链的龙头企业,英维克在市场份额和技术实力方面都表现出色。冷板市占率超50%,漏液检测精度达到行业最高的0.1mL/min ,全链条液冷方案通过Intel认证。公司掌握冷板式、浸没式、集装箱式三大液冷技术,能够适配英伟达GB300高压循环系统,单机柜价值量15 - 20万元 。凭借全面的技术布局和强大的市场竞争力,英维克在MLCP技术的应用和推广中有望获得更多市场份额和业务增长机会。

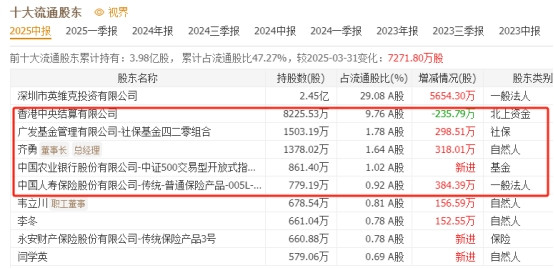

机构动态:二季度持股机构数达404家,较一季度增加350家,合计持股4.69亿股,加仓1.39亿股。前十大流通股东合计加仓7271万股,其中,北向资金重仓8225万股;社保基金402组合重仓1503万股,加仓298万股;公司实控人加仓318万股;中国人寿重仓779万股,加仓384万股;永安财险新进660万股。

业绩表现:上半年实现营收25.73亿元,同比增长50.25%,归母净利润2.16亿元,同比增长17.54%;机构预测,全年归母净利润6.4亿元,同比增41%。

第五家:高澜股份

公司亮点:国内领先的液冷散热解决方案提供商,在数据中心液冷领域拥有浸没式和冷板式技术。

MLCP核心优势:“微通道冷却技术研究”是公司的在研新技术之一,属于原始创新技术,该技术通过研究微通道流体状态、传热过程,以提高水冷散热器的传热能力与传热效率,解决体积小、功率密度高、空间紧凑的电子装备的散热问题。此外,公司拥有3D微通道冷板产品,其热交换面积相比传统产品可增加50%,漏液率小于0.01ml/h。

机构动态:二季度持股机构70家,较一季度增加58家,合计持股3091万股,加仓902万股,连续3个季度加仓。其中,前十大股东中,二季度社保基金116组合新进259万股;北上资金新进163万股。

业绩表现:2025年上半年营收4.18亿元,同比增长47%;归母净利润2293万元,同比增长1438%;机构预测全年归母净利润5075万元,同比增长200%。

第六家:银轮股份

公司亮点:全球新能源汽车热管理产品种类最全的供应商,国内汽车热管理行业龙头,热交换器销量连续十多年保持国内第一。

MLCP核心优势:公司在微通道液冷技术领域拥有多项专利,技术成果突出。其微通道相变液冷技术较传统方案散热效率提升3倍,已应用于高功率芯片散热场景。目前为英伟达GB200/GB300提供液冷板与快接头,液冷模块年产能达50万套 。规模化的产能和领先的技术实力,使银轮股份在MLCP市场竞争中具备稳定的供应能力和技术支撑,有望随着市场需求增长实现业绩提升。

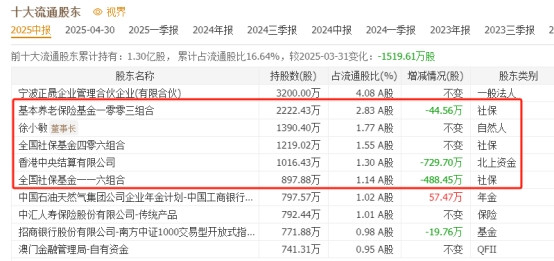

机构动态:二季度持股机构数448家,较一季度增加325家,合计持股2.3亿股,加仓4968万股。其中,前十大流通股东中,基本养老金1003组合重仓2222万股;社保基金406和116组合,分别重仓1219万股、897万股;北上资金重仓1016万股;QFII资金澳门金管资金重仓741万股。

业绩表现:2025年上半年营业收入71.68亿元,同比增长16.5%;归母净利润4.41亿元,同比增长9.5%。机构预测,全年归母净利超10亿元,同比增长近36%。

第七家:江顺科技

公司亮点:国内铝型材挤压模具龙头,国内少数能够提供挤压模具及挤压配套设备一站式服务的企业之一,有望受益于“以铝代钢”趋势的加速推进。

MLCP核心优势:2015年就布局了微通道技术,微法之前国内垄断,现在公司替代了微法很大份额,客户包括福建南平,杰拉德,福荣源,伟瑞等;公司现阶段向下游拓展到液冷板,已经拿到H图纸,且签了保密XY,对标NV微通道液冷板方案目前正在研发国内微通道液冷板,考虑精度要求,公司或有希望选用3D打印技术,后续送样(HHJD)随时。

第八家:盾安环境

公司亮点:制冷配件产业龙头企业,电子膨胀阀行业龙头之一

MLCP核心优势:在微通道换热器领域技品领先、产品品类相对齐全、核心设备世界一流水平、具备强大的技术研发和管理团队,能够生产长度300mm-3500mm,高度200mm-1500mm的微通道换热器,可用于家用空调、商用空调、汽车空调、冷藏运输、热泵、数据中心、新能源储能等领域。

机构动态:二季度持股机构数226家,较一季度增加195家,合计持股5.3亿股,加仓4558万股。前十大流通股东合计加仓739万股,社保基金113组合重仓3900万股,加仓100万股;养老金802组合重仓3600万股,加仓800万股;北上资金重仓1288万股;险资中国人寿重仓851万股,加仓51万股。

业绩表现:上半年实现营业收入67.29亿元,同比增长6.05%,实现归母净利润5.35亿元,同比增长12.94%;机构预测,全年归母净利润11.6亿元,同比增长11%。

第九家:三花智控

公司亮点:全球最大的制冷控制元器件和全球领先的汽车空调及热管理系统控制部件制造商,电子膨胀阀、四通换向阀、微通道换热器、新能源车热管理集成组件等产品市占率全球第一。

MLCP核心优势:微通道换热器领域公司市场份额最大,产品以优异的换热效率,低制冷剂充注量,体积小,重量轻,全铝回收,低的制造碳排放特性,以及各种成型结构(单排、双排、多排,A型、V型以及L型等),广泛应用于家用空调\热泵,商用空调\热泵,家用冰箱/商用冷冻冷藏(含运输制冷),热泵热水器,数据中心空调等。

机构动态:二季度持股机构数815家,较一季度增加607家,合计持股22.95亿股,加仓8010万股,持股占已流通A股的62%,筹码集中度进一步上升;前十大流通股东5加仓,2新进;其中,社保基金102组合新进1556万股;中国人寿重仓1693万股,加仓177万股;四大沪深300ETF基金加仓1126万股。

业绩表现:2025年营业收入162.63亿元,同比增加18.91%;归母净利润21.10亿元,同比增加39.31%。机构预测,全年归母净利润超37亿,同比增长近22%。

第十家:思泉新材

公司亮点:业内少数能提供消费电子产品系统化散热解决方案的企业

MLCP核心优势:公司是MLCP核心材料供应商,提供高导热石墨烯涂层,可降低MLCP流阻30%。在石墨散热复合膜领域取得了显著的市场份额增长,2024年在全球市场份额7.93%,在全球排名第三;在国内市场,其以9.91%的市占率跃居第二。

机构动态:二季度持股机构数95家,较一季度增加87家,合计持股持股1004万股,加仓500万股。前十大流通股东,6新进3加仓。

业绩表现:2025年上半年3.86亿元,同比增长78%,归母净利润3050万元,同比增长33%。机构动态,全年归母净利润9825万元,同比增长87%。

声明:本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。股市有风险,投资决策需建立在理性认知独立思考之上。

股票配资靠谱公司提示:文章来自网络,不代表本站观点。